설계사는 물론, 고객도 질병코드의 기본 구조를 이해해두면 도움이 된다. 진단 과정에서 의료진이 부여한 코드가 보험 약관상 보장 범위와 어떻게 연결되는지 알아두면, 청구 단계에서 약관을 해석하거나 필요한 서류를 준비할 때 도움이 될 수 있다.

이처럼 보험을 상담하다 보면 고객들이 가장 많이 묻는 질문 중 하나가 “이 질환은 보험에서보장되나요?” 또는 “이 코드를 진단받았는데 보험 가입이 가능할까요?” 이다.

보장 여부를 따지기 위해 반드시 거쳐야 하는 단계가 바로 “질병코드”이다. 보험 가입을 위한 심사를 거치는 과정에 나오는 ‘언더라이팅’ 그리고 보험금을 받기 위해 거치는 ‘손해사정’ 과정에서는 모두 이 코드를 기준으로 판별하게 된다.

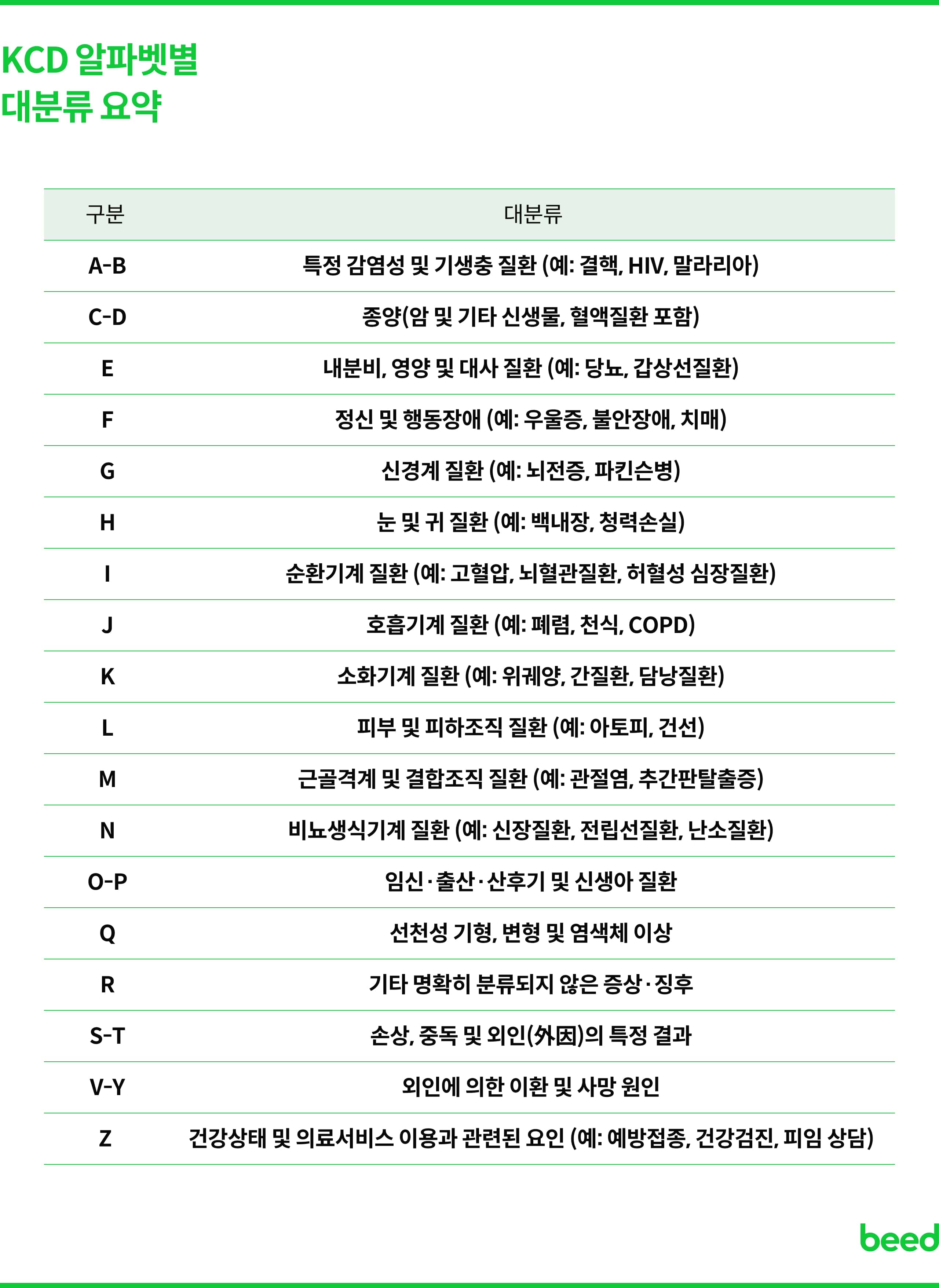

병원 진단서에 적힌 알파벳과 숫자의 조합, 즉 KCD(Korean StandardClassification of Diseases, 한국표준질병사인분류)는단순한 기호가 아니다.

국제 보험에서는 ICD(International Classification of Diseases) 이지만 한국에서는 KCD 기준이다.

다른 부분도 있지만 신체 부위별 각 증상들에 의한 코드는 대다수가 같은 부분이 많다.

결국 KCD는 국제적으로 통용되는 ICD 체계와 맞물려 보험사의 지급 심사, 상품 개발, 심지어 사회적 의료 재정 정책의 기초가 되어진다.따라서 보험을 이해하고 싶다면 KCD의 분류 원리와 체계를 이해하는 것은 가장 기본적인 출발점이 된다.

KCD는 세계보건기구(WHO)의 ICD를 한국 실정에 맞게 보완하였다. 가령 예를 들자면 대한민국의 사망원인1위는 ‘암’인반면 유럽이나 미국은 ‘순환계질환’인데, 이는 특히 패스트푸드등의 식습관 및, 한국 사람들의 부족한 잠에 대한 영향 등이 순서를 다르게 만들었다.

이렇듯 각 나라의 식습관 및 사망원인과 순위가 달라 각 나라에 맞게 다듬어지는데, 표기 형식은 다음과같다.

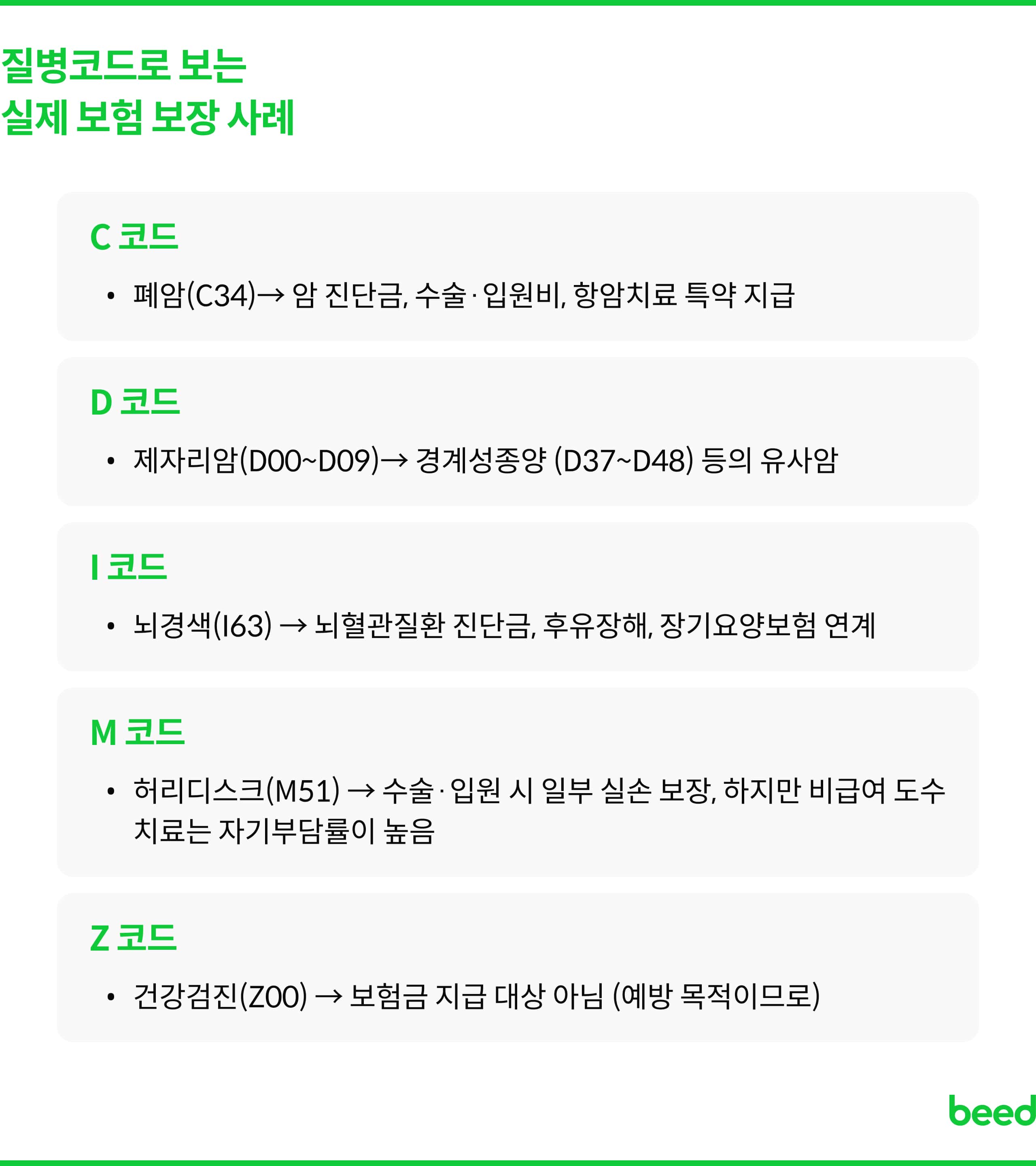

단도직입적으로 암을 진단받는다면 C~D 사이에서 받게 되는 것이다. 3대만성질환 중 하나인 혈압이 있다면 이는 I를 통해서 받게되고, 아토피가 있다면L로부터 코드를 받게 되는 것이다.

R은 질병이기 보다는 하나의 ‘증상’을 나타낼 때가 많다. 그래서 R코드를 받았을 경우 보험심사에 중대한 영향을 미치는 경우는 드물다. T는 질병보다는 외상성(상해)위주로 써 외부에서 다치거나 긁혔을 때 코드를 받는경우가 많다.

이처럼 질병코드는 단순히 의학적 기준에 머물지않고, 보험에서 다각적으로 쓰이게 된다.

또한 주상병과 부상병이 나올 때가 있는데, 예를 들어 날짜 하나에 교통사고 건으로 인해5개 이상의 코드가 나오면서 각각 주상병과 부상병이 나뉘어지는것이다.

보험 가입 시에는 주상병과 부상병을 포함한 진단 내역을 빠짐없이 고지해야 한다. 일부 정보가 누락되면 계약 해지나 보험금 지급 거절 사유가 될 수 있으므로,

가입 단계에서 정확한 고지가 필요하다.

같은 코드라도 보험사 약관에서 정의하는 ‘보장 질환’에 해당하지않을 수 있다.

J18(폐렴)은 대부분 급여항목이지만,치료 과정의 검사·약제에 따라 비급여가 발생한다.

코로나19의 경우 U코드(임시코드)로 분류되어초기에는 보장 논란이 다소 있었다.

이처럼 보험은 단순히 상품의 이름이나 보장금액만으로 판단하기에는 섣부른 부분이많다.

실제 지급의기준은 언제나 진단명과 코드이다. KCD는 복잡해보일지언정, 큰 틀에서알파벳 체계를 이해하면 자신이 가입한 보험이 어떤 위험을 보장하는지 보다 명확하게 파악이 가능하다.

같은 병명이어도 코드 하나가 다르게 찍히면 보험금이 갈린다는 사실은 청구 단계에서야 체감하는 경우가 많다.

정작 진단 시점에는 환자가 코드까지 챙길 여유가 없고, 진료 끝나고 영수증을 들고서야 "이 코드가 내 보험에서 보장되는 코드인지" 궁금해진다. 그런데 그때는 이미 청구가 거절되거나 일부만 지급된 뒤다.

내 보험이 어떤 코드를 보장하는지 미리 알면 결과가 달라진다. 👇