언제부턴가 간병보험은 앞에 늘 형제처럼 붙어있던 ‘치매’를 떨쳐냈다. 물론 간병하면 아직도 많은 사람들이 함께 떠올리는 단어가 ‘치매’이긴 하지만 지금은 치매간병보험보다는 치매보험, 간병보험으로 구분 짓는 경우가 훨씬 많아졌고, 이 두 가지 보험은 구분을 지어야 하는 것이 맞다.

치매보험과 간병보험은 엄연히 그 쓰임이 다르니 말이다.

치매보험과 간병보험은 둘 다 노후 대비하면 대표적으로 떠올리는 보험들이다. 그렇다 보니 이 두 개의 보험을 동일하게 생각하는 사람들이 많은데, 이 두 보험은 비슷하지만 그 목적이 다르다.

먼저 치매보험은 그 중심이 정확하게 ‘치매’에 닿아있다. 치매라는 특정 질환을 대상으로 치매로 진단을 받아야만 진단비, 생활지원금 등의 보장을 받을 수 있다.

그러나 간병보험은 치매 외에도 뇌졸중, 파킨슨병, 암 등 여러 질병과 일상에서 일어날 수 있는 다양한 사고로 인해 발생하는 간병 상황에 대해 간병비, 또는 간병인으로 보장해 주는 보험이다.

여기에 더해 최근에는 가족 간의 간병까지 인정받을 수 있는 길이 열려 폭넓은 간병보장이 가능해졌다.

간병보험에 가입하기 위해 이것저것 알아보다 보면 보이는 몇몇의 단어들. 그중 간병인사용일당이라는 보장이 있는데, 간병보험 가입에 관심이 있다면 간병인사용일당에 대한 개념을 잘 이해하는 것이 좋다.

간병인사용일당은 입원 중 직접 고용한 간병인 비용을 하루 단위로 보험금으로 보장받는 것으로 대부분 특약으로 구성되어 있다.

보험 가입자가 질병이나 상해 등으로 병원에 입원하게 되었을 때 필요에 의해 간병인을 직접 고용했을 경우 실제 간병인을 고용한 고용일 만큼 보험금을 받을 수 있다.

초고령화 사회에 진입한 우리나라에서 간병 문제 외면할 수 없는 사회적 문제가 되었다. 간병 문제가 발생하는 주된 요인 중 하나가 바로 ‘간병비’. 간병비의 경우 인건비이기 때문에 지출하는 금액이 커질 수밖에 없다.

더구나 고령자의 경우 입원이 단기가 아닌 장기로 이어지는 경우도 많기 때문에 비싼 인건비를 대신해 가족이 간병을 도맡는 것에도 한계가 있을 수밖에 없다.

간병인사용일당의 장점은 이럴 때 빛을 발하게 되는데, 간병인을 고용한 비용을 간병인사용일당으로 충당해 경제적 문제를 해결해 줄 수 있고, 2025년 이후 가입자라면 가족이 간병을 하는 경우에도 가족을 간병인으로 등록해 간병비를 보장받을 수 있어 간병으로 인한 경제적 어려움을 해소할 수 있다.

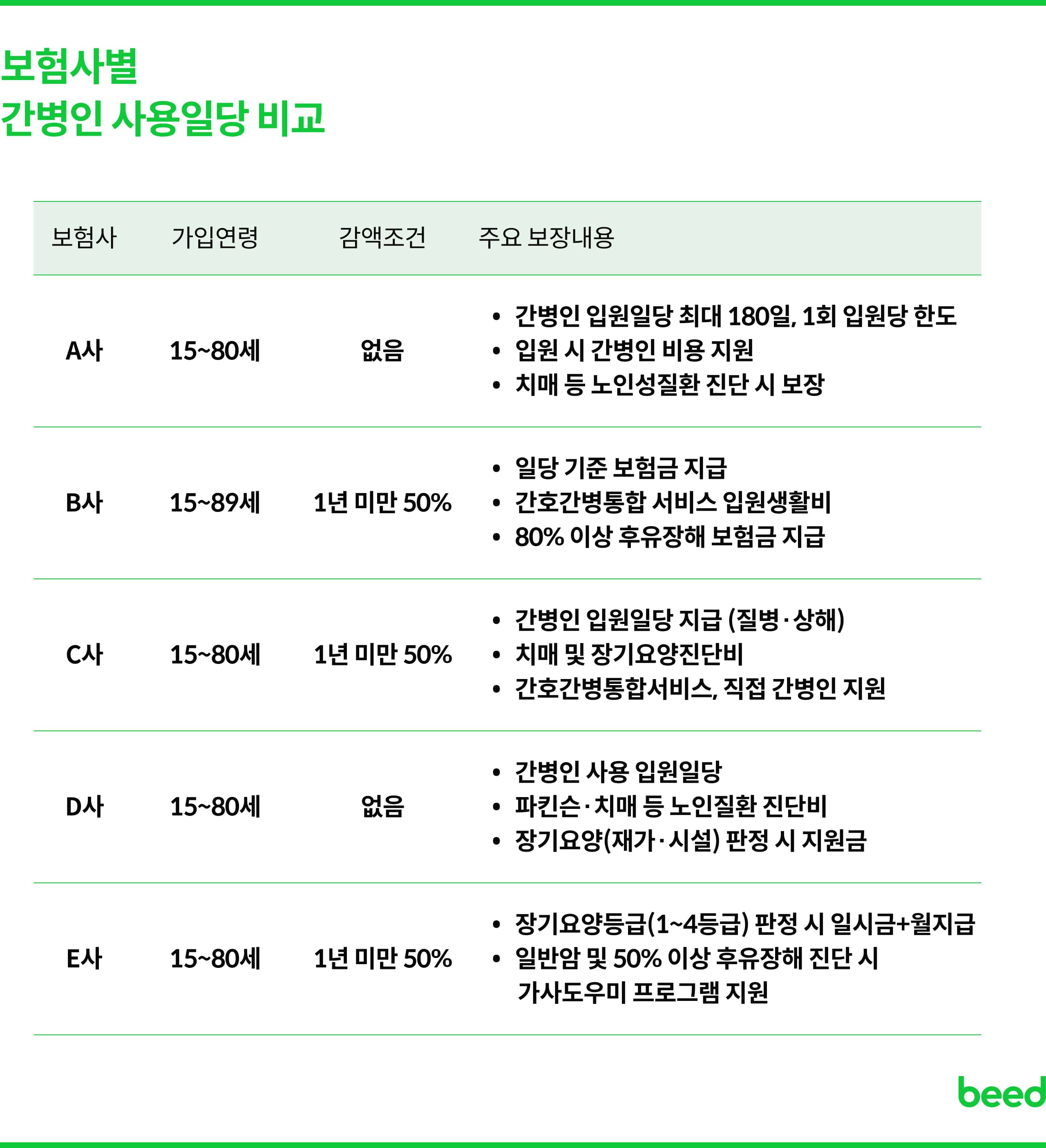

모든 보험사의 보험상품들은 저마다의 특징을 가지고 있다. beed가 상품광고를 하는 것은 아니기에 공평하게 보험사, 상품명 떼고 정리해 본 간병인사용일당 정리.

물론 이 내용은 개개인에 상태, 상황에 따라 다르게 적용될 수 있으므로 어디까지나 ‘참고용’으로만 읽어 볼 것.

치매간병이 하나로 묶였던 시기가 있었다. 그때의 우리는 간병에 대한 문제를 치매 하나에 국한되어 바라보고 있었던 것이 사실. 하지만 이제는 다르다.

간병은 생각보다 더 넓은 범위의 질병과 상해에서 필요한 것이었고, 우리 사회는 가족이 간병을 맡기에 쉽지 않은 구조로 되어있다. 그렇다고 간병인을 두고 꾸준히 이용하기엔 그 비용이 부담되고 말이다.

사회에서도 이 같은 상황을 인지하고 여러 가지 간병 관련 복지를 선보이고 있지만 그 기준에 한계가 있어 그마저도 받을 수 없는 사각지대에 놓인 사람들이 너무나 많다.

보험은 이러한 흐름을 놓치지 않고 간병보험과 보장 내용을 끊임없이 연구하고 보장 범위와 내용들을 바꿔 나가고 있다.

초고령사회, 그리고 1인 가구가 점차 늘고 있는 사회에서 나와 내 가족을 도와줄 수 있는 간병보험, 당장 준비하지 않더라도 간병보험의 존재를 기억해두고 진지하게 고민해 보는 것이 어떨까?

늘 이야기하지만 보험은 가입 시점에 따라 보험료나 가입 조건이 달라질 수 있으니, 필요 여부를 충분히 고려해 보는 것이 좋다.

치매만 노린 보험이 아니라, 간병 전반을 보장하는 게 핵심이다. 내 간병보장을 짚어두자. 👇