‘아프면 보험에 가입할 수 없다.’

이 문장은 이미 오래전부터 있어왔던 말이고 실제로 그랬다.

2015년 9월 전까지 말이다. 하지만 2015년 9월 유병자보험이 생기면서 이 문장은 완벽한 문장이 아니게 되었다.

유병자보험은 과거 질병이나 치료 이력이 있거나 현재 약을 복용하는 등 건강상의 이유로 일반 보험에 가입이 어려웠던 사람들을 위해 만들어진 보험 상품이다.

유병자보험의 ‘유병자’란 만성질환을 앓거나, 술이나 수술 등 의료기록이 있는 경우를 말한다.

유병자보험은 기존의 보험이 가지고 있던 엄격한 건강 심사 기준을 완화하고, 가입 심사 항목을 축소해 보험 가입이 어려운 고령자나 만성질환을 가진 사람도 일정 조건만 충족하면 가입할 수 있도록 만들어졌다.

그런데 가입하려고 찾아보니 ‘유병자’라는 이름이 붙어있는 보험이 없다? 현재 유병자보험은 고혈압, 당뇨, 과거 암 등의 병력이 있더라도 최소한의 고지만으로 보험에 가입할 수 있다.

그렇다 보니 상품명에 굳이 느낌상 낯선 유병자라는 단어보다는 ‘간편’, ‘간편한’ 또는 ‘간편보험’이라는 이름이 붙어있다.

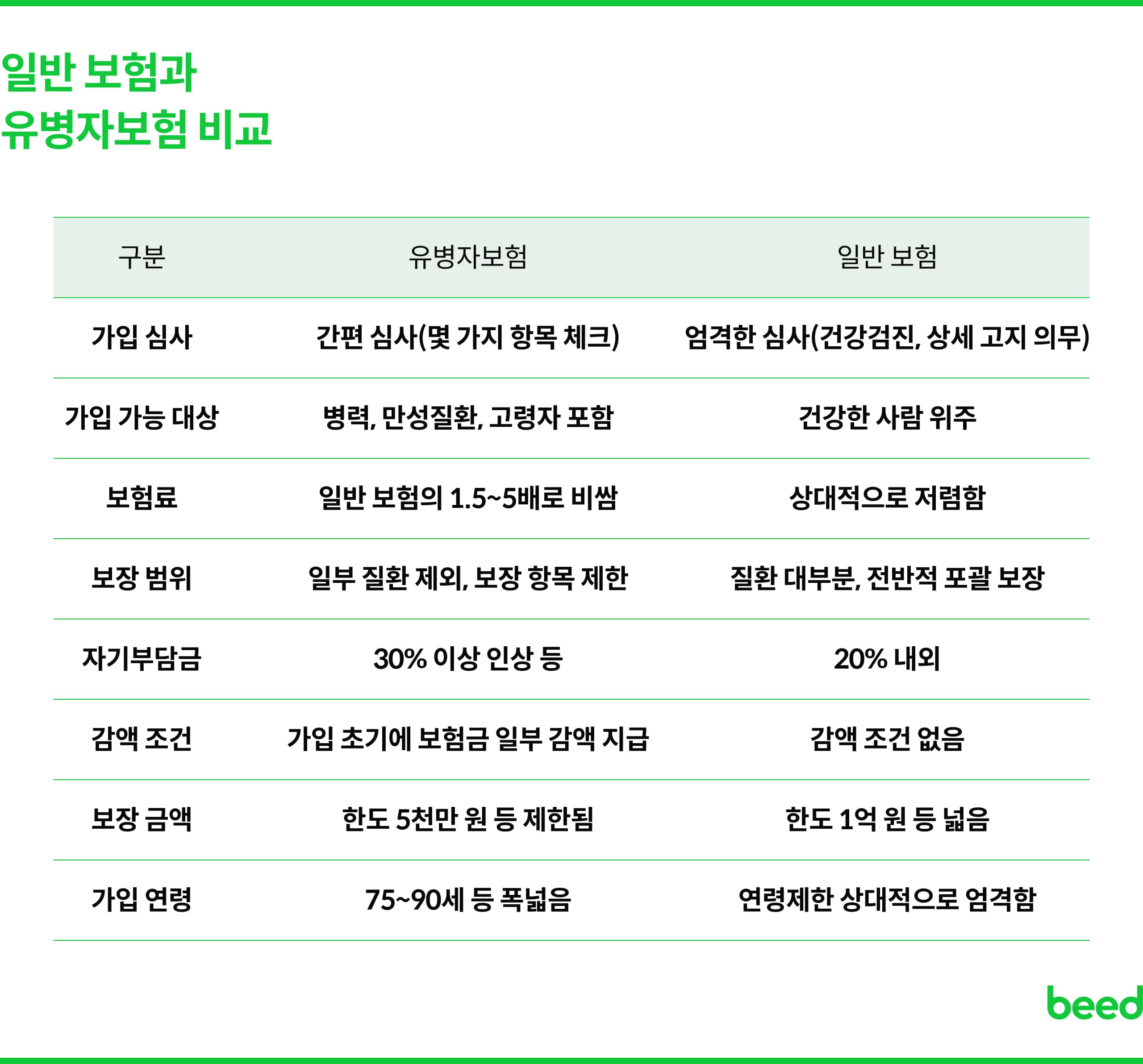

유병자보험의 가장 큰 특징은 보험 가입 심사가 무척 간단하다는 점이다.

일반적으로 보험 청약 전 고지의무 항목이 18개에 이르는 일반 보험과 달리, 유병자보험은 3~6개의 심플한 항목만을 체크하거나, 특정 기간 내 입원·수술 이력만 확인하는 수준으로 가입이 가능하다.

대표적으로 유병자보험하면 떠올리는 숫자 ‘3.2.5’, 바로 ‘3-2-5 기준’이 있다.

최근 3개월 이내 입원 및 수술 여부, 최근 2년 내 중대한 수술 및 진단 여부, 최근 5년 내 암 진단 등 주요 항목만 확인하면 가입이 가능하다.

그렇기 때문에 기존 병력 또는 만성질환을 가지고 있던 사람들도 부담 없이 가입할 수 있고, 고령자도 일반 보험에 비해 넓은 연령대에서 신청이 가능하며, 현재는 만 90세까지 가입이 가능하다.

물론 마냥 좋은 점만 있는 건 아니다. 우선 이미 질환을 가지고 있거나 고령인 사람들이 가입하는 보험인 만큼 보장범위가 일반 보험에 비해 제한적이고 보장 조건에 각종 감액 규정이 있을 수 있다.

감액 규정의 경우 가입 초기 주요 질병이 발생할 시 보험금 지급이 일부만 이루어질 수 있으며, 이미 앓았던 질병의 재발은 보장에서 제외되는 경우도 드물지 않다.

마지막으로 보험료가 일반 보험 대비 1.5~5배 높게 책정되는 것 또한 단점이라면 단점. 아파도 가입이 가능하다는 말처럼 가입이 쉬운 만큼 보험료 부담과 보장 제한이라는 단점 역시 피할 수 없는 것.

기존 병력이 있을 때, 일반 보험은 가입 자체가 어려워지거나 보험료가 지나치게 인상된다.

또한 연령 제한 등 가입 전 제한 조건이 유병자보험에 비해 엄격하다. 반면 유병자보험은 최소한의 고지로 쉽게 가입할 수 있으나, 그만큼 보험료가 비싸고 보장 항목이 좁아진다. 또한 유병자보험은 일부 병력에 대해 재보장이 되지 않으며, 최근 수년 내 특정 조건(입원, 진단, 수술)이 없는 경우에만 가입을 허락한다는 점도 일반 보험과 유병자보험의 차이점이다.

유병자보험은 주로 암보험이나 실비보험과 보장 성격이 비슷하다.

중증질환(암, 뇌졸중, 심장질환 등)에 대한 진단비와 입원, 수술비의 일부를 보장하는데, 이 밖에도 의료실비, 통원 치료비, 장기 질환에 의한 요양비 등이 포함될 수 있다.

하지만 이미 진단받은 질환의 재발이나 악화에 대해서는 보장이 제한될 수 있기 때문에 가입을 원한다면 제외 항목을 반드시 확인해야 한다. 또한 특정 질환별(고혈압, 당뇨 등) 특화보험의 경우 해당 질환에 대한 보장은 강화되지만, 약제비 등은 제외될 수 있다.

먼저 제한되는 것은 역시 보장 한도다. 지병이 이미 있는 상태에서 가입이 가능한 만큼 연간 5천만 원 한도 내에서만 의료비를 보장한다거나, 입원 1회당 10만 원, 통원 2만 원 등의 제한 정책이 적용된다.

또한 일반 보험에 비하면 자기부담금도 늘어나 일반 실비보험의 20% 수준에서, 유병자보험은 30% 이상을 직접 부담하게 된다.

실비 항목의 경우 약 값, 도수치료, 비급여 MRI 등 일부 비급여 항목은 제외될 수 있다. 또한 상품별로 암 종류나 뇌 질환의 보장범위가 다르기 때문에, 약관의 세부 항목을 꼼꼼하게 확인해야 한다.

유병자보험은 일반 보험에서 소외되었던 이들을 위한 대체재라 할 수 있다.

가입이 일반 보험에 비해 쉬워 고령자나 병력이 있는 사람도 의료비에 대한 부담을 덜 수 있기 때문.

사회적 역할을 다한다고 할 수는 없겠지만 의료비 부담으로 의료사각지대에 있을 수 있는 고령자, 또는 유병자들에게 도움이 될 수 있는 것 역시 사실이다.

다만 보험료 부담이 크고 보장 범위가 제한된다는 점, 이미 앓고 있거나 재발할 가능성이 큰 질환은 보장에서 제외될 수 있다는 점 등을 염두에 둘 필요는 있다.

만약 만성질환이나 이전에 있었던 큰 수술 등을 이유로 보험 가입에 어려움을 겪고 있다면 유병자보험을 통해 자신의 건강과 미래를 지키는 안전망을 구축해 보는 것은 어떨까?👇

.jpg)