[핵심 요약 3줄]

1️⃣ 할증 대상은 전체의 1.3%, 대부분은 해당 없다

2️⃣ 1등급이면 아무것도 안 해도 5% 자동 할인, 2년 무사고면 최대 15%

3️⃣ 2등급도 손해 아니다 — 3년 이내 밀린 청구 지금 꺼내면 된다

[목차 바로가기] 👇

뉴스 제목만 보면 4세대 실손보험 가입자는 곧 보험료가 훌쩍 뛸 것처럼 느껴진다. 근데 잠깐. 그 기사, 나한테도 해당되는 얘기인 걸까?

결론부터 말하면 아닐 가능성이 90%다.할증 대상자는 전체 가입자의 1.3%뿐이다.

오히려 10명 중 7명은 아무것도 안 했는데 보험료가 자동으로 깎인다.

이 글은 나머지 98.7%를 위한 글이다.내가 어느 등급인지, 뭘 챙길 수 있는지 한번 같이 확인해보자.

먼저 할증이 적용되는 기준부터 보자.

1년 동안 건강보험이 적용되지 않는 치료(비급여)로 보험금을 100만 원 이상 받아야 할증이 시작된다. 몸이 안 좋아서 수액 한 번 맞고, 초음파 찍고, 주사 몇 방 맞는 수준으로는 닿지도 않는 숫자다.

보험연구원 통계에 따르면 실제로 할증이 적용되는 가입자는 전체의 약 1.3%다. 100명 중 98~99명은 할증과 관계가 없다.

무서운 기사 제목과 실제 숫자 사이에 꽤 큰 간격이 있다.내 상황이 어디에 해당하는지는 아래 표에서 바로 확인할 수 있다.

※ 할증은 그 해에만 적용된다. 다음 해에 비급여 이용을 줄이면 다시 내려간다.

※ 암·뇌경색 같은 중한 병 치료비는 할증 기준에서 아예 제외된다.

한 가지 더 짚어두면,

이 기준은 건강보험이 적용되지 않는 치료비에만 해당한다. 단순한 감기로 동네 병원 다니거나, 건강보험으로 처리되는 일반 진료는 아무리 많이 가도 할증과 전혀 관계없다.

1년 동안 비급여 보험금을 한 번도 안 받았다면 지금 1등급이다.

축하할 만한 소식이 있다.내년 보험료가 자동으로 5% 깎인다. 신청은 별도로 안 해도 된다. 갱신될 때 그냥 반영된다.

전체 4세대 실손보험 가입자 중 약 72.9%가 1등급이다. 10명 중 7명이 이미 할인을 받고 있거나, 받을 예정이라는 얘기다.

여기서 끝이 아니다. 2년 연속으로 한 번도 청구하지 않으면 무사고 할인 10%가 추가로 붙는다. 5% + 10%, 최대 15%까지 중복으로 할인이 가능하다.

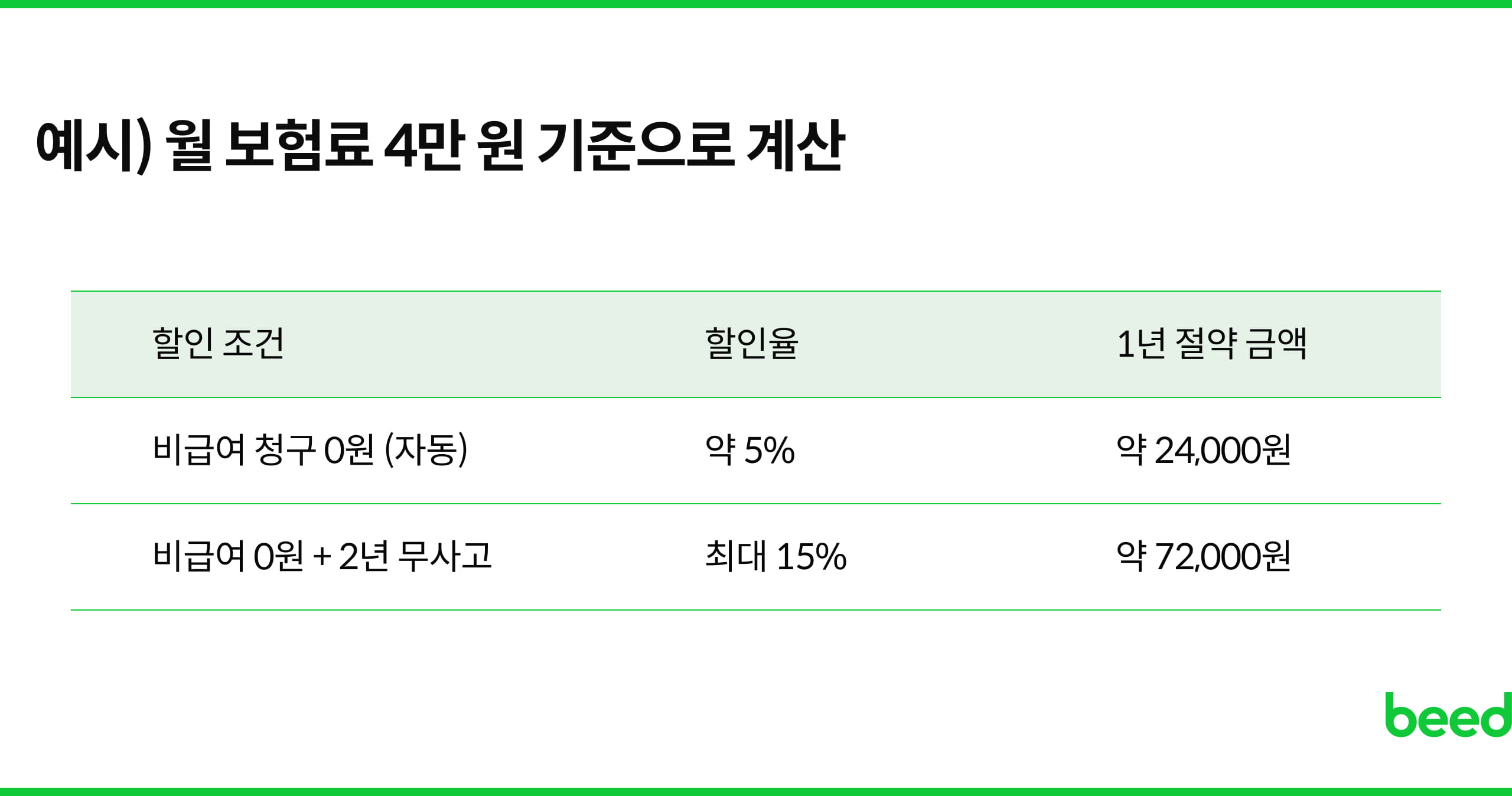

월 보험료 4만 원 기준으로 계산하면 이렇다.

※ 비급여 특약 보험료 기준이며, 보험사별로 할인율에 다소 차이가 있을 수 있다.

72,000원이면 거의 한 달 치 보험료가 공짜로 돌아오는 셈이다. 지금 1등급이라면 굳이 뭔가를 할 필요 없다. 유지만 해도 혜택이 쌓인다.

1년 동안 비급여 보험금을 받긴 했지만 100만 원은 안 됐다면 2등급이다. 보험료는 그대로고, 할증도 없다.

근데 속이 좀 쓰릴 수 있다. "비급여 청구를 했으니까 1등급 5% 할인은 못 받겠네" 싶을 텐데, 맞다.

하지만, 이럴 때 할 수 있는 게 있다.

밀린 실비, 지금이라도 청구할 수 있다.

바쁘게 살다 보면 병원에서 영수증 챙겨놓고 청구를 까먹는 경우가 생각보다 많다. 실손보험 청구 기한은 치료비가 발생한 날로부터 3년이다.

즉, 2022년에 병원 간 영수증도 지금 청구하면 보험금을 받을 수 있다.

어차피 2등급이라 할인은 이미 날아갔다. 그렇다면 밀린 것들 다 꺼내서 챙겨받는 게 오히려 이득이다.

단, 한 가지 주의할 게 있다.

밀린 청구를 몽땅 올렸을 때 비급여 합산 금액이 100만 원을 넘을 것 같다면 얘기가 달라진다.

그럴 경우엔 청구할 항목을 나눠서 보험사에 확인해보는 것이 좋다. 예를 들어 정형외과 비급여는 이번에 청구하고, 내과 쪽은 다음 해로 나눌 수 있는지가입한 보험사 앱이나 고객센터에 직접 확인해보는 것을 권한다.

어떤 경우든 원칙은 하나다. "할증 기준인 100만 원 선을 넘지 않게 관리하면서 받을 건 받는 것."

가입한 보험사 앱이나 홈페이지에 들어가면 된다.'비급여 보험금 조회' 또는 '실손보험 이용 내역' 메뉴를 찾으면 아래 내용을 확인할 수 있다.

5분이면 다 나온다. 모르고 지나치면 손해다.

4세대 실손보험 가입자 10명 중 7명은 할증이 아니라 할인 대상이다.

1등급이라면 아무것도 안 해도 5% 할인이 자동 적용된다. 2년 무사고를 유지하면 최대 15%까지 할인이 붙는다.

2등급이라면 할증도 없고, 보험료도 그대로다. 밀린 청구가 있다면 3년 이내 것은 지금 챙기는 게 맞다. 단, 비급여 합산이 100만 원을 넘을 것 같다면 보험사에 먼저 확인해보자.

→ 4세대를 유지하는 게 유리한지, 5세대로 바꾸는 게 유리한지 10년 시뮬레이션이 궁금하다면

[4세대 유지 vs 5세대 갈아타기, 내 통장 잔고의 미래는?]

※ 할인율은 보험사별로 차이가 있을 수 있다. 정확한 내용은 가입 보험사 앱 또는 고객센터에서 확인하는 것을 권한다.출처: 보험연구원, 금융위원회 보도자료 (2024.06)

내 등급이 몇 등급인지, 자동 할인이 적용되고 있는지조차 모르는 채로 보험료를 내고 있는 경우가 많다. 자극적인 할증 기사에 흔들리기 전에, 본인이 어느 쪽인지부터 확인하는 게 가장 빠른 정답이다. 등급 확인은 5분이면 끝나는데, 그동안 받지 못한 할인은 매달 누적된다.

자극적인 할증 기사에 너무 흔들릴 필요 없다. 지금 내 등급, 챙겨야 할 환급 먼저 함께 짚어두자. 🔽